Sustainability

Industrielle Kompetenz triff auf Klimaschutzexpertise.

Zusammen umsetzen.

Mehrwert schaffen.

Das ist unser Antrieb.

Non financial reporting schon durchgeführt ?

Und wie geht es weiter?

Und wie geht es weiter?

Wir wollen gemeinsam mit unserem Kooperationspartner ClimatePartner einen schnellen, kostensparenden Einstieg in diesen Themenkreis ermöglichen. Dabei stellen für uns die Berechnung des CO2-Fußabdruckes, die Entwicklung der Nachhaltigkeitsstrategie sowie die tatsächliche Berichterstellung und die Freigabe des Berichtes durch unabhängige Dritte nur einen ersten Schritt dar.

Unsere Expertise besteht vor allem darin, Ihr Unternehmen bei der Entwicklung und effektiven Umsetzung der Dekarbonisierungspläne zu unterstützen - einschließlich der erforderlichen bzw. möglichen gebäude-, maschinen- und arbeitstechnischen Maßnahmen. Ein erfolgreicher Dekarbonisierungsplan erfordert die Minimierung jeglicher Verschwendung im Unternehmen, was oft bereits eine Verbesserung der Unternehmensergebnisse mit sich bringen kann.

Interessiert und wenig Lust Text zu lesen? Kontaktieren Sie mich einfach, ich helfe gerne telefonisch oder via Email weiter.

Till Zöhrer

+43 676 970 41 14

This email address is being protected from spambots. You need JavaScript enabled to view it.

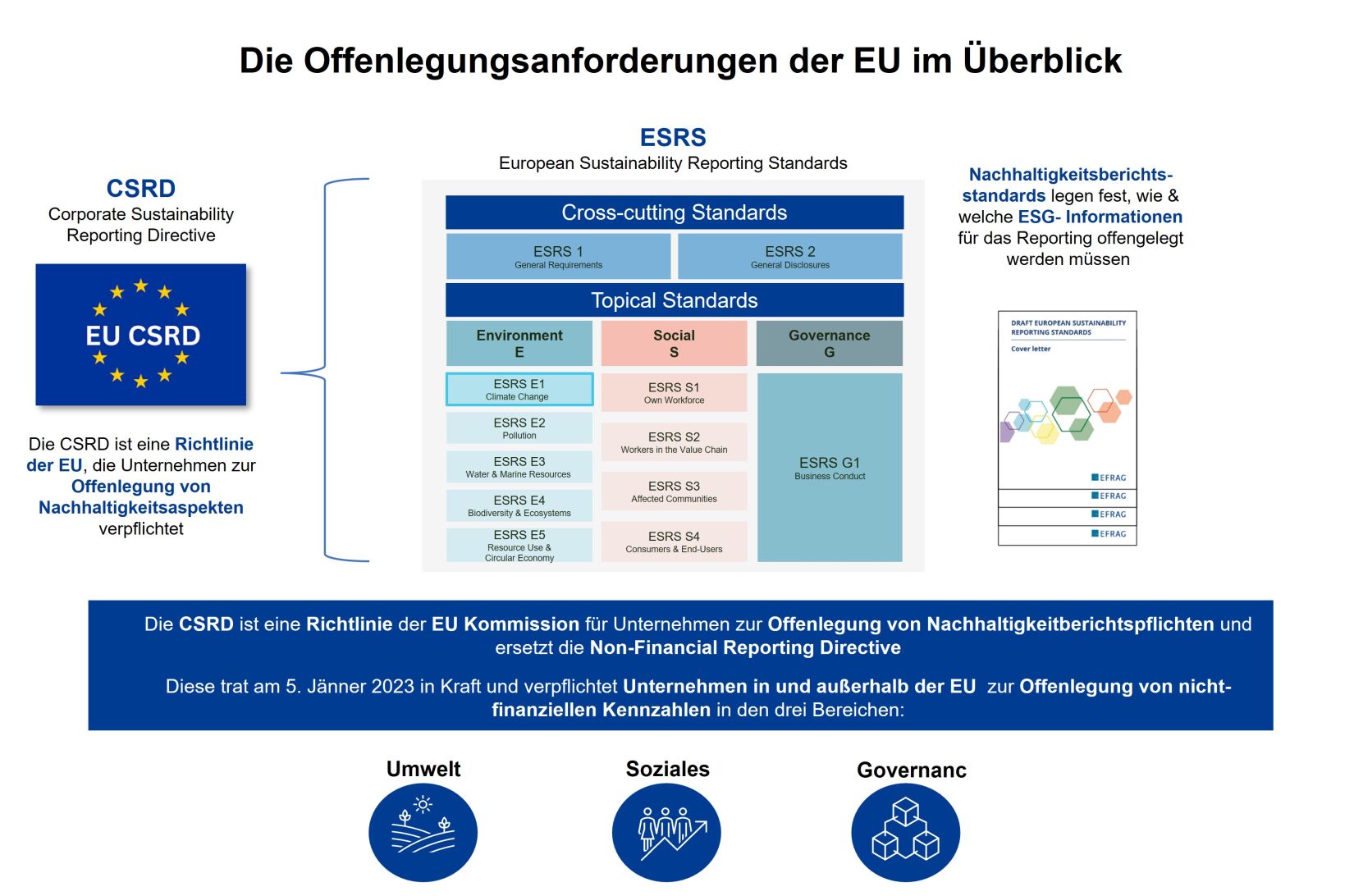

Die CSRD-Berichterstattung basiert auf dem Konzept der doppelten Materialität - das bedeutet, dass Unternehmen sowohl über materielle Auswirkungen als auch über die finanziellen Auswirkungen berichten müssen:

- Auswirkungen auf Materialität: Auswirkungen, die Unternehmen auf Nachhaltigkeitsfragen haben (z. B. CO2-Fußabdruck, Rechte der Mitarbeiter, Achtung der Menschenrechte, …)

- Finanzielle Auswirkungen: Auswirkungen, die Nachhaltigkeitsfragen auf die Finanzen der Unternehmen haben (z.B. Liquidität, Verlust / Gewinn, Zugang zu Finanzmitteln, Risiko, ...)

Die CSRD-Berichte müssen öffentlich zugänglich sein, und die CSRD schreibt die Prüfung aller Offenlegungen durch Dritte auf Vollständigkeit vor.

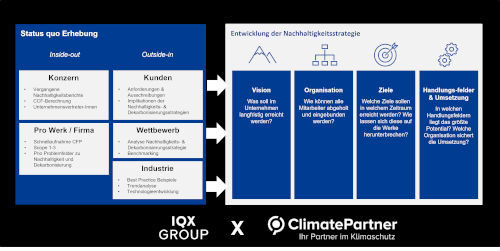

Bild: Unsere Vorgehensweise im zur ganzheitlichen Umsetzung der Nachhaltigkeitsstrategie in Ihrem Unternehmen

Welche Unternehmen müssen sich an die CSRD halten?

Die EU-Gesetzgebung hat für die Unternehmen in der EU bzgl. Berichtspflicht zu SUSTAINABILITY nach Geschäftsjahren folgenden Stufenplan vorgeschrieben.